Lorsque vous avez sollicité un prêt immobilier, la banque vous a certainement demandé de fournir une attestation d’assurance. De base, le contrat se souscrit généralement auprès de l’établissement de crédit mais il ne s’agit pas d’une obligation. Découvrez comment procéder si vous envisagez une résiliation de votre assurance emprunteur.

- 1 Qu’est-ce qu’une assurance emprunteur ?

- 2 Dans quel cas avoir une assurance emprunteur ?

- 3 Pourquoi résilier son assurance de prêt ?

- 4 Quand peut-on résilier son assurance ?

- 5 Quelles sont les conditions dans le cadre d’un changement d’assurance de prêt ?

- 6 Quelles sont les démarches pour résilier son assurance emprunteur ?

- 7 Faire appel à un cabinet spécialisé dans le changement d’assurance de prêt

Qu’est-ce qu’une assurance emprunteur ?

L’assurance emprunteur ou assurance de prêt est exigée par la majorité des organismes de crédit, malgré le fait que la loi française ne l’exige pas. Il s’agit d’une assurance particulière qui garantit à la banque que les mensualités seront honorées même si vous en perdez la capacité suite à des événements imprévus (décès, invalidité, perte d’emploi, etc.). Le taux d’assurance d’un prêt immobilier varie d’un profil à un autre (un emprunteur jeune avec un métier non risqué aura un taux plus avantageux qu’une personne senior).

Dans quel cas avoir une assurance emprunteur ?

Aucune loi n’impose légalement la souscription à une assurance de prêt. Néanmoins, elle est exigée par la grande majorité des organismes prêteurs, à plus forte raison dans le cadre d’un prêt immobilier. Il s’agit en effet d’un crédit à long terme, le remboursement étant échelonné sur une moyenne de 20 à 25 ans. Dans un tel contexte, il est impossible d’anticiper l’avenir, aussi prévoyant que vous puissiez être. D’ailleurs, les banques ont enregistré de nombreux incidents ayant des répercussions sur le recouvrement des mensualités restantes : perte d’emploi, accident ayant provoqué la perte totale ou partielle de l’autonomie, décès… Ce sont autant de situations généralement imprévisibles qui affectent les deux parties.

Il est donc nécessaire de souscrire à une assurance emprunteur, sachant qu’il existe des garanties obligatoires et optionnelles. La prise en charge de l’assureur dépendra donc des garanties et exclusions prévues dans le contrat, parmi lesquelles on peut citer :

- le décès de l’emprunteur assuré : c’est la compagnie d’assurance qui verse le capital restant dû à la banque ;

- la perte totale et irréversible d’autonomie (PTIA) : s’il est justifié que l’emprunteur nécessite l’assistance d’une tierce personne pour des activités courantes (se lever, se laver, se déplacer, se nourrir…) et qu’il s’agit d’une situation irréversible, c’est l’assureur qui rembourse le capital restant dû ;

- l’incapacité temporaire totale (ITT) : cette garantie couvre l’emprunteur si un accident ou une maladie lui fait perdre la capacité à générer des revenus, l’empêchant de s’acquitter de ses mensualités. Les modalités de prise en charge (montant et durée, notamment) sont variables selon la compagnie d’assurance sollicitée ;

- l’invalidité permanente totale (IPT) ou l’invalidité permanente partielle (IPP) : la garantie entre jeu si l’assuré devient inapte à continuer à exercer sa profession au moment de l’incident et/ou à exercer toute autre activité pouvant générer des revenus. Là aussi, les modalités de prise en charge sont variables ;

- la garantie perte d’emploi : l’assurance de prêt couvre l’emprunteur s’il venait à perdre son emploi suite à un licenciement. Un délai de carence est généralement applicable et la prise en charge est souvent limitée à quelques mois.

Pourquoi résilier son assurance de prêt ?

L’assurance faisant partie des conditions d’octroi d’un crédit, c’est généralement la banque qui s’en charge. Le montant peut correspondre à une moyenne de 15% à 35% de l’emprunt total. De plus, il s’agit le plus souvent d’une assurance de groupe. En plus de peser lourd dans le budget, il arrive donc fréquemment que la couverture ne soit pas adaptée à votre profil emprunteur. La résiliation est de ce fait une solution qui vous permettra d’économiser sur l’assurance et/ou d’adapter les garanties à vos besoins.

Quand peut-on résilier son assurance ?

La loi prévoit deux solutions pour vous permettre de résilier votre assurance emprunteur selon le moment ou l’assurance a été souscrite. La loi Hamon est valable dès lors que l’assurance a été souscrite il y a moins d’un an, au-delà d’un an c’est l’amendement Bourquin qui entre en jeu.

Résiliation dans le cadre de la loi Hamon

Si vous avez souscrit votre prêt il y a moins d’un an, vous pouvez envisager la résiliation de l’assurance en faisant jouer la loi Hamon. Un préavis de 15 jours doit être respecté, ce qui signifie que la demande de résiliation doit se faire dans les 11 mois et 15 jours qui suivent l’acceptation de l’offre de crédit.

Résiliation annuelle dans le cadre de l’amendement Bourquin

Si vous avez signé l’offre de prêt il y a plus de 12 mois, c’est l’Amendement Bourquin (ou loi Sapin 2) qui entre en compte. Ce dispositif vous offre la possibilité de résilier annuellement votre assurance dans le respect d’un préavis de 2 mois. Il est cependant conseiller de s’y prendre en avance le temps d’obtenir toutes les réponses nécessaire qui peuvent parfois tarder de la part des organismes bancaires.

Quelles sont les conditions dans le cadre d’un changement d’assurance de prêt ?

Qu’il s’agisse de la loi Hamon ou de l’Amendement Bourquin, les dispositifs légaux exigent l’équivalence de garantie. Cela signifie que vous devez souscrire une nouvelle assurance proposant à minima une couverture identique comparée à l’assurance que vous prévoyez résilier. Il vous est tout à fait possible d’ajouter des garanties supplémentaires si vous le jugez nécessaire.

Il est également indispensable de respecter le délai de préavis associé au dispositif qui vous autorise à résilier votre contrat en cours.

Quelles sont les démarches pour résilier son assurance emprunteur ?

Il faut savoir que la résiliation auprès de votre assureur actuel ne vous dispense pas de l’assurance emprunteur. Vous devrez donc signer un nouveau contrat qui prendra le relai sur la durée restante de votre prêt immobilier.

A cet effet, il convient de mener des recherches en amont et de comparer plusieurs offres d’assurance pour identifier celle qui vous convient sur le plan financier mais également celle qui vous assure la meilleure couverture.

Lorsque vous aurez trouvé un contrat avantageux, il faudra notifier l’organisme de crédit de votre souhait de changer d’assureur. Une copie de la nouvelle offre qui tient compte de l’équivalence de garanties est à joindre à votre courrier.

Après acceptation de votre décision par la banque, vous pourrez souscrire l’assurance de votre choix. Le nouvel assureur peut se charger de la résiliation auprès de votre actuelle compagnie d’assurance.

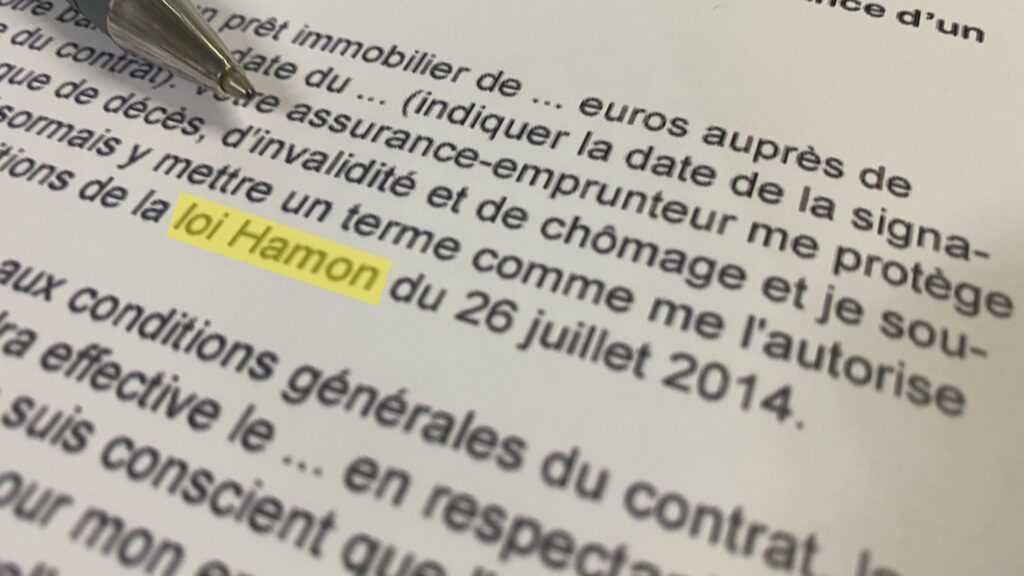

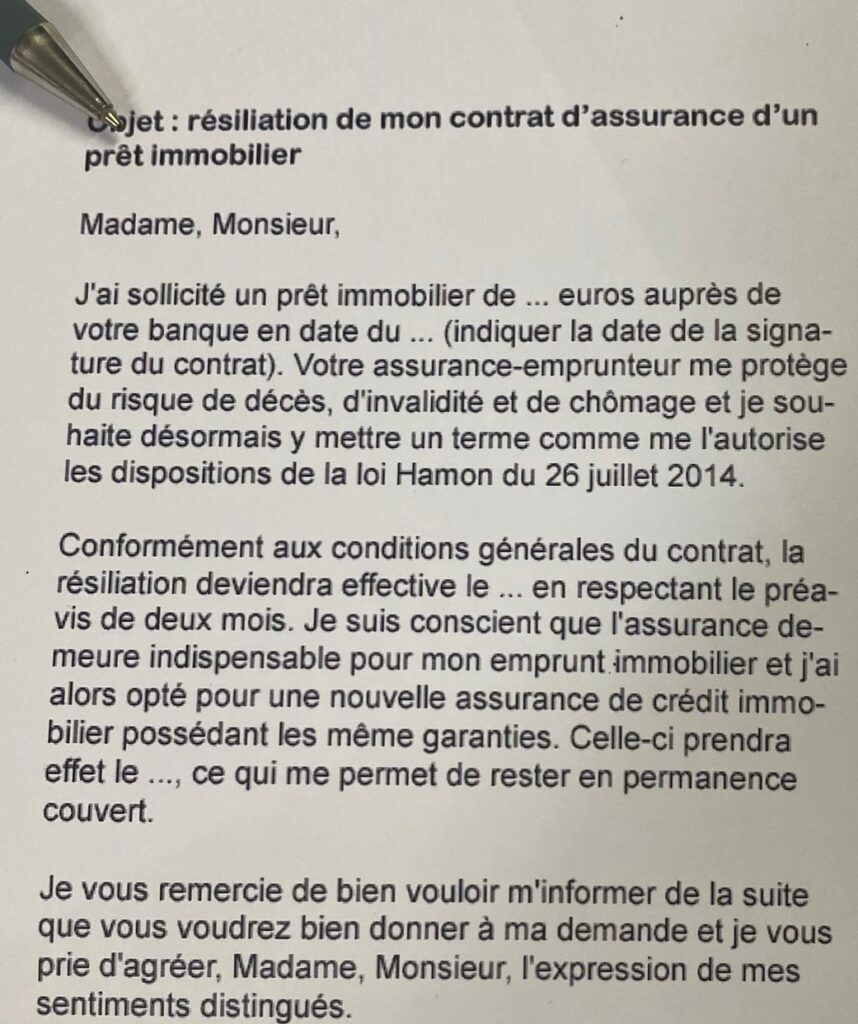

Figure 1Exemple de lettre de résiliation d’un contrat d’assurance de prêt immobilier dans le cadre de la loi Hamon

Faire appel à un cabinet spécialisé dans le changement d’assurance de prêt

La résiliation ou plutôt la substitution d’assurance emprunteur doit respecter certaines démarches et exigences obligatoires. La question du timing est particulièrement importante puisqu’au-delà du préavis au niveau de l’assureur, il faut également tenir compte du délai accordé à la banque pour donner son accord. Ajoutez à cela que vous devez scrupuleusement veiller aux critères d’équivalence qui sont déterminants dans l’ensemble de la procédure.

Le plus simple sera donc de déléguer la tâche à un cabinet spécialisé. Votre projet de résiliation sera étudié par des experts en courtage d’assurance. Vous pourrez ainsi recevoir différentes propositions conformes à votre profil et qui vous permettront de réaliser des économies intéressantes (une différence moyenne de un point étant plus avantageuse).

C’est le cabinet qui se charge de toutes les procédures. Il prépare tous les documents exigés par l’organisme de crédit, vérifie que les différentes conditions régissant le changement d’assurance soient respectées et prodigue des conseils personnalisés tout au long du processus. De votre côté, il ne vous reste qu’à imprimer et signer les documents élaborés par le cabinet avant de les expédier aux destinataires concernés (banque et assureur).

Il est possible que l’établissement de crédit prenne plus de temps que prévu dans l’étude et l’analyse de votre dossier. Dans ce cas, le cabinet spécialisé peut vous épauler en préparant des éléments permettant de relancer votre demande, voire pour offrir des réponses adéquates si des erreurs sont commises au niveau de la banque.

Résilier une assurance de prêt n’est pas particulièrement compliqué. En revanche, la démarche nécessite une compréhension du cadre légal et des obligations qui vous sont imputables. Il est de ce fait conseillé de vous faire accompagner par un courtier spécialisé qui vous aidera à obtenir gain de cause en plus de simplifier vos démarches. Renseigner vous auprès de votre organisme d’assurance ou de votre banque afin de calculer les montants que vous pourriez économiser à terme. Une somme qui peut parfois être conséquente.