L’achat immobilier s’accompagne presque toujours d’un engagement financier important. Pour sécuriser ce projet, l’assurance emprunteur s’impose comme une protection clé. Elle rassure la banque et protège aussi votre famille, en offrant une réelle tranquillité d’esprit. Cependant, choisir le bon contrat peut s’avérer complexe tant les garanties sont nombreuses : décès, invalidité, perte d’emploi… Chacune joue un rôle crucial dans la sécurisation de votre prêt.

Les garanties de base : la protection incontournable

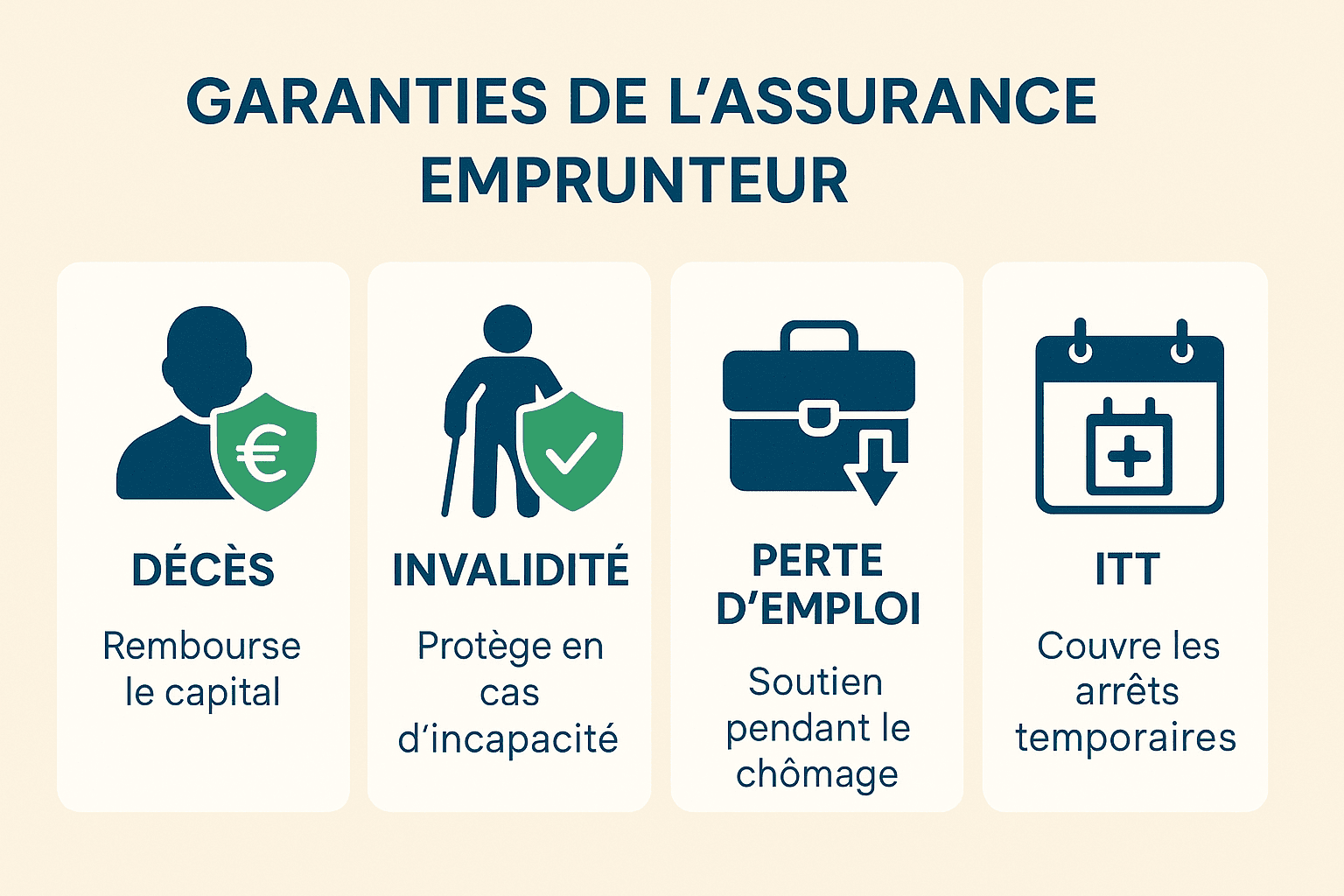

Au moment de souscrire un prêt, la banque veut s’assurer que le capital sera remboursé quoi qu’il arrive. Les garanties de base de l’assurance emprunteur répondent à cet impératif.

Décès et invalidité : la pierre angulaire

En cas de décès, l’assurance rembourse le capital restant dû, évitant à vos proches de supporter la dette. La garantie invalidité couvre, quant à elle, les situations où une maladie ou un accident empêche de travailler et donc de rembourser le crédit.

L’invalidité totale et permanente (ITP)

L’invalidité totale et permanente (ITP)

Souvent couplée au décès, elle prend le relais quand l’emprunteur devient définitivement incapable de travailler. L’assureur règle alors le capital restant dû, protégeant ainsi les proches et le patrimoine.

La garantie perte d’emploi

Bien qu’optionnelle, elle peut s’avérer utile. En cas de chômage involontaire, elle prend en charge une partie des mensualités pendant une durée limitée, après une période de carence. Elle allège le budget durant une transition professionnelle.

Ces garanties forment le socle d’une protection solide. Les adapter à votre profil renforce encore votre sécurité financière.

Les garanties supplémentaires : vers une couverture personnalisée

Outre le socle obligatoire, certaines options peuvent enrichir votre contrat pour coller davantage à vos besoins.

L’incapacité temporaire de travail (ITT)

Elle prend le relais en cas d’arrêt ponctuel lié à un accident ou une maladie. L’assureur règle alors vos mensualités le temps de votre convalescence. C’est un atout pour les professions à risques ou les indépendants.

Les risques liés à la santé

Certains contrats intègrent des protections spécifiques liées à des antécédents médicaux ou génétiques. À l’inverse, une bonne santé ou un mode de vie sain peuvent donner droit à des conditions plus favorables.

Les professions à risques

Métiers du bâtiment, sécurité ou armée : ces activités exposent davantage aux accidents. Des garanties adaptées permettent une couverture plus réaliste de ces situations.

La protection contre la hausse des taux

Certains assureurs proposent de prendre en charge une partie de la hausse si les taux d’intérêt augmentent fortement, ce qui stabilise vos mensualités.

Ces options, bien choisies, renforcent la sérénité face aux aléas financiers et professionnels.

Comment choisir son contrat : critères et astuces

Le choix d’une assurance emprunteur ne doit pas se faire à la légère. Voici les points essentiels à examiner.

infographie assurance emprunteur

Comparer les offres

Grâce à la loi Hamon et l’amendement Bourquin, il est possible de changer d’assurance chaque année. Utiliser un cabinet spécialisé en prévoyance permet de comparer efficacement garanties, exclusions et tarifs.

La quotité

Elle définit la part du prêt assurée par chaque emprunteur. En cas de prêt à deux, couvrir chacun à 100 % garantit que le capital sera intégralement remboursé, quelle que soit la situation.

Les exclusions de garantie

Chaque contrat comporte des limites (sports extrêmes, maladies non déclarées…). Les lire attentivement est indispensable pour éviter les mauvaises surprises.

La santé : un critère clé

Tabagisme, pathologies chroniques ou loisirs à risques influencent directement le prix et les conditions de l’assurance. Fournir des informations exactes reste crucial, sous peine de voir le contrat annulé en cas de sinistre.

En somme, le bon contrat équilibre coût et sécurité, en tenant compte de votre profil et de vos projets.

Les démarches et lois à connaître

Souscrire une assurance emprunteur implique plusieurs étapes administratives, mais aussi la connaissance de vos droits.

La souscription

La souscription

Tout commence par un questionnaire médical, parfois complété d’un examen. Ce bilan permet d’évaluer les risques et de fixer les conditions du contrat. L’assureur remet ensuite une proposition détaillant garanties, exclusions et coût.

La loi Hamon

Depuis 2014, elle autorise à résilier son assurance durant la première année suivant la signature du prêt, pour en choisir une plus avantageuse sans frais supplémentaires.

L’amendement Bourquin

Entré en vigueur en 2018, il offre la possibilité de changer d’assurance chaque année à la date d’anniversaire du contrat. Les emprunteurs peuvent ainsi profiter régulièrement des meilleures offres.

Droits et devoirs

Déclarer honnêtement sa situation personnelle et professionnelle est une obligation. En cas de fausse déclaration, l’assureur peut annuler le contrat au moment du sinistre.

Maîtriser ces règles permet de négocier, de comparer et de sécuriser sa couverture dans les meilleures conditions.

Conclusion

Souscrire une assurance emprunteur ne doit jamais être réduit à une formalité. C’est un choix stratégique qui engage votre avenir et celui de vos proches. Les garanties de base assurent une protection indispensable, tandis que les options permettent d’adapter le contrat à votre profil.

En comprenant bien les garanties, les démarches administratives et les lois en vigueur, vous pouvez bâtir une protection solide et pérenne pour votre projet immobilier. L’assurance emprunteur devient alors un véritable allié pour aborder sereinement votre engagement financier à long terme.